J’ai commencé à suivre Partouche et étudier l’opportunité d’un achat il y a plusieurs mois!

J’ai commencé à suivre Partouche et étudier l’opportunité d’un achat il y a plusieurs mois!

Etant moi même un joueur occasionnel de poker, je trouve l’univers des casinos et son industrie un sujet d’étude intéressant.

Je ne vais pas faire l’historique de cette société, mais rapidement on peut dire que cela fut une réussite familiale dans les années 90, faite d’acquisitions et d’un dynamisme commercial certain !

Depuis, la réussite est maintenant largement oubliée.

La famille Partouche qui avait l’occasion de vendre sa société à 18 euros ou 20 euros il y a 3 ans doit regretter son choix. Les dirigeants ont été sûrement trop gourmands car depuis les problèmes divers et la crise a ruiné la valeur de cette société qui vaut actuellement entre 2 et 3 euros.

En étudiant le secteur des casinos, on peut clairement voir que Partouche n’est pas le seul en crise, mais est cependant le plus mal en point.

Nous allons voir maintenant les points forts de cette société :

1/ L’implantation des casinos majoritairement en France avec son pôle hôtelier.

2/ Une activité protégée.

3/ Un patrimoine foncier.

4/ Un marché qui capte une clientèle plus jeune avec l’explosion du poker online qui semble maintenant envahir les casinos.

5/L’obtention de la licence pour le poker online qui peut permettre à Partouche de rattraper en France son retard sur les leaders mondiaux du marché.

6/ L’état qui prend en compte les difficultés et assoupli la fiscalité car les casinos sont des acteurs non négligeables du marché de l'emploi.

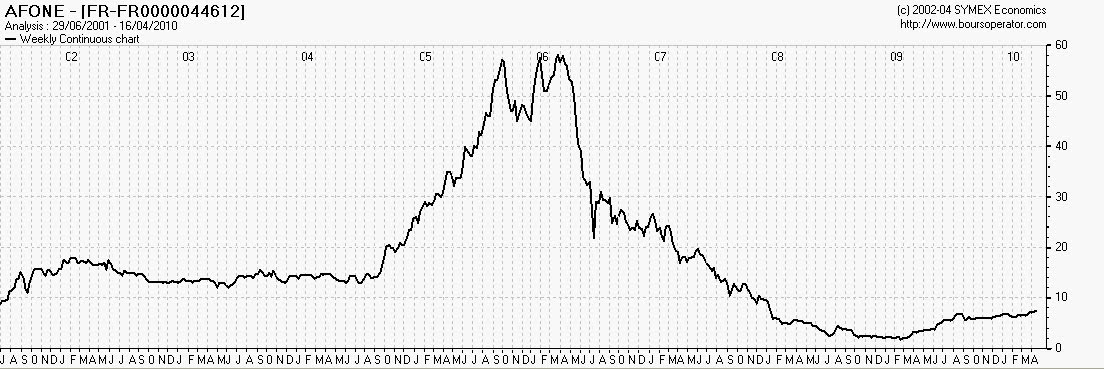

clic sur le graphique pour un aperçu complet

7/ L’analyse graphique qui montre que le cours actuel est historiquement bas et la société est certainement sous valorisée car le risque de faillite est écarté.

Les points négatifs sont malheureusement nombreux :

1/ la crise qui rogne le pouvoir d’achat des joueurs.

2/ L’interdiction de fumer qui pénalise fortement les casinos depuis 2 ans.

3/La direction familiale qui est usée et ou le PDG ne fait pas l’unanimité.

4/ L’endettement colossal et un plan de remboursement aux banques qui est très serré et encadré.

5/ L’effondrement du marché immobilier qui va pénaliser la restructuration en cours car les cessions prévues risquent d’être bradées.

6/ la présentation d’une pièce d’identité à l’entrée des casinos.

Cependant certains de ces points négatifs ( 2 et 6 )vont devenir de moins en moins pénalisant avec le temps car sur le plan opérationnel, les espaces de jeux en plein air pour les fumeurs l’été, la présentation d’une pièce d’identité qui va rentrer dans les mœurs et les jeux de table vont soutenir l’ensemble de l’activité.

De même les efforts de productivité avec l’abandon de certaines activités non rentables comme la roulette Française, les aménagements d’horaires sont des signes très positifs pour le long terme.

Le principal point noir reste le programme de cessions pour le désendettement qui peut être très difficile à réaliser, mais l’absence de nouvelle prouve que

les actifs ne vont pas être bradés ce qui est un peu rassurant.

Et puis le plus important reste les synergies avec le poker online, impossibles encore à chiffrer mais le modèle Partouche peut être le modèle gagnant à long terme en Europe de l'industrie des casinos.

Je suis maintenant acheteur jusqu’à 3 euros depuis l’annonce de l’obtention de la licence car je pense que le marché est trop pessimiste. Le groupe Partouche doit rebondir fortement.

Le marché des casinos protégé en France couplé avec le online aussi protégé devrait créer beaucoup de valeur pour les actionnaires.

Les premiers signes du redressement feront rebondir fortement cette action, sans oublier l’aspect spéculatif car la famille est toujours vendeuse mais pas à n’importe quel prix.