Je commence le suivi d'Afone qui vient de publier son chiffre d’affaire du 1er trimestre 2010.

Afone est une société qui propose services de télécommunications aux entreprises et maintenant depuis qu’il est devenu un opérateur MVNO des services aux particuliers par l’intermédiaire de E.Leclerc Mobile

http://www.leclercmobile.fr/ et aussi directement en son propre nom avec

http://www.afonemobile.fr/

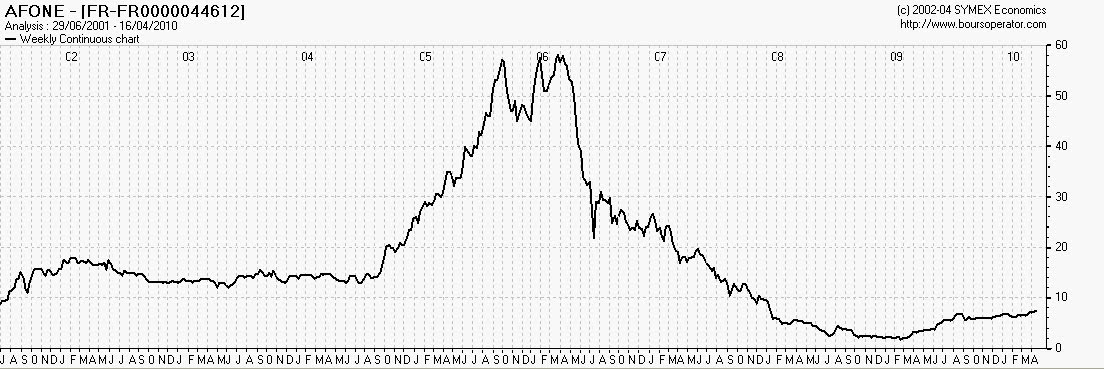

En faisant une analyse graphique sur 10 ans, on peut lire toute l’histoire de cette société. En effet un parcours tranquille jusqu’en 2004 et puis tout à coup une bulle spéculative car les dirigeants assez mégalos annonçaient une explosion du CA grâce à l’afone Box … Cette explosion des ventes n’a pas eu lieu et le titre a ensuite sombré suite à de multiples acquisitions qui n’ont pas été très relutives entraînant des grosses pertes !

Cependant Afone a survécu et après un procès gagné contre SFR est devenu opérateur MVNO et s’est associé à 50/50 avec le distributeur Leclerc pour la commercialisation il y a 3 ans !

Les raisons qui me font croire maintenant en cette société et à recommander l’achat sont multiples !

Son offre pour les professionnels est sérieuse et ne perd plus d’argent !

Son offre E leclerc Mobile est actuellement décrite sur plusieurs forums comme une des meilleures offres en cartes prépayées !

Son offre en nom propre semble compétitive mais je n’ai actuellement pas connaissance des ventes !

Le bilan financier de l’entreprise est bon après des grosses restructurations ! Nous trouvons par exemple une trésorerie nette de dette de 10,3 Millions d’euros fin 2009.

Le chiffre d’affaire trimestriel publié ce jour montre une hausse de 7,3%. J’attendais un chiffre < à 5%.

La société va reprendre le versement d’un dividende de 0,32 par action le 19 mai 2010.

Graphiquement, un doublement du cours me semble possible très rapidement pour revenir dans sa moyenne historique des années 2000 avant la flambée spéculative. Nous pouvons voir aussi que sa courbe est en retard sur le CAC40 et France télécom (comparaison base 100 en 2003) et un rattrapage important serait logique.

Pour info : les 2 principaux dirigeants se sont renforcés au plus profond de la crise en 2008 /2009 par des achats multiples en bourse déclarés bien évidemment régulièrement au BALO.